Les innovations fintech à Hong Kong révolutionnent le secteur bancaire pour les entreprises en proposant des alternatives aux banques traditionnelles, simplifiant l'ouverture et la gestion de comptes, améliorant les transactions transfrontalières et facilitant l'accès au financement. Ces avancées rendent les services financiers plus efficaces, accessibles et adaptés aux besoins des entreprises modernes dans l'écosystème financier dynamique de Hong Kong.

Hong Kong, plaque tournante financière mondiale, a longtemps été à l'avant-garde des services bancaires et financiers. Ces dernières années, la ville a connu une transformation significative de son paysage bancaire, portée par des solutions fintech innovantes. Ces avancées redéfinissent la manière dont les entreprises interagissent avec les services financiers, offrant des alternatives plus efficaces, accessibles et économiques aux banques traditionnelles. Explorons comment les innovations fintech changent la donne pour les entreprises à Hong Kong.

L'essor des solutions bancaires alternatives

Alors que le secteur bancaire traditionnel devient de plus en plus complexe et difficile d'accès pour les entreprises, en particulier pour les non-résidents et les startups, les entreprises fintech ont comblé ce vide. Opérant sous licence d'opérateur de services monétaires (MSO), ces sociétés innovantes proposent des services conviviaux et efficaces qui répondent à de nombreux points de friction associés aux banques conventionnelles.

Deux acteurs notables dans ce domaine sont Currenxie et Airwallex. Ces établissements fintech ont gagné en popularité en offrant des solutions qui atténuent les obstacles bancaires traditionnels. Ils fournissent aux entreprises des opérations rationalisées et un meilleur contrôle sur les transactions financières, facilitant ainsi la gestion des finances dans un contexte mondial.

L'émergence de ces solutions bancaires alternatives met en lumière une tendance croissante dans le secteur financier de Hong Kong. Les entreprises se tournent de plus en plus vers les plateformes fintech pour leurs besoins bancaires, attirées par la facilité d'utilisation, la rapidité des transactions et souvent des structures de frais plus avantageuses que celles des banques traditionnelles.

Simplification de l'ouverture et de la gestion de comptes

L'un des défis les plus importants auxquels les entreprises sont confrontées avec les banques traditionnelles à Hong Kong est le processus d'ouverture de compte. L'introduction de réglementations strictes comme la Norme Commune de Déclaration (CRS) et l'Échange Automatique d'Informations (AEOI) a rendu ce processus encore plus complexe et long.

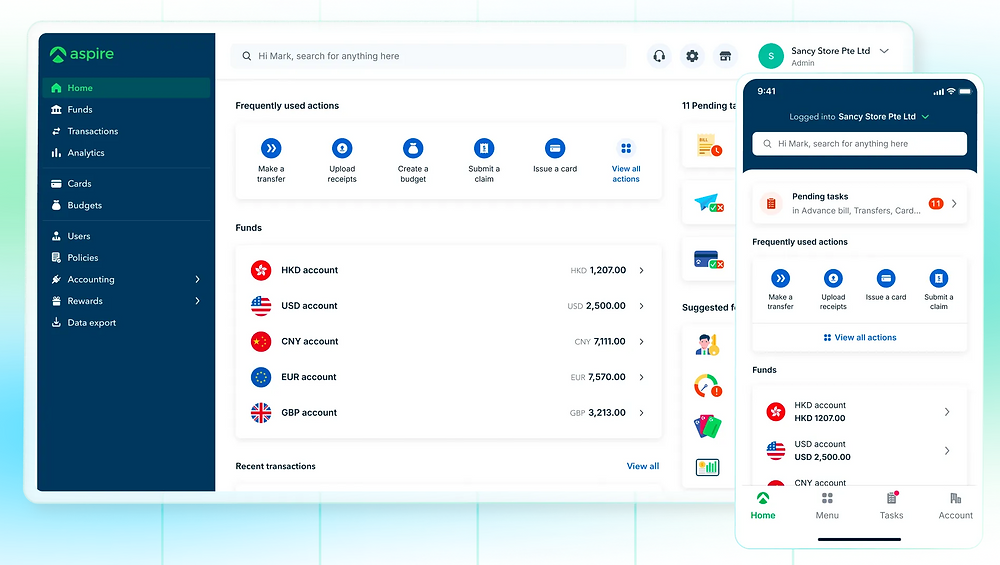

Les entreprises fintech abordent cette problématique en proposant des procédures d'ouverture de compte simplifiées. De nombreuses plateformes permettent aux entreprises d'ouvrir des comptes à distance, avec des processus de Connaissance du Client (KYC) et de due diligence rationalisés. Cela est particulièrement bénéfique pour les entreprises internationales souhaitant s'implanter à Hong Kong sans avoir besoin d'une présence physique lors de l'ouverture de compte.

De plus, ces plateformes numériques offrent souvent des interfaces conviviales pour la gestion de compte. Les entreprises peuvent facilement surveiller leurs transactions, gérer plusieurs devises et effectuer diverses opérations bancaires depuis un tableau de bord unique. Ce niveau de commodité et de contrôle représente un écart significatif par rapport aux systèmes souvent lourds des banques traditionnelles.

Amélioration des transactions transfrontalières

Pour les entreprises opérant à Hong Kong, qui servent souvent de passerelle vers le vaste marché asiatique, des transactions transfrontalières efficaces sont cruciales. Les innovations fintech révolutionnent cet aspect du secteur bancaire en offrant des transferts internationaux d'argent plus rapides, moins chers et plus transparents.

De nombreuses plateformes fintech s'appuient sur des technologies avancées comme la blockchain pour faciliter des transactions transfrontalières quasi-instantanées. Cela change la donne pour les entreprises engagées dans le commerce international, leur permettant de gérer plus efficacement leur trésorerie et de réduire les risques liés aux fluctuations monétaires.

De plus, ces plateformes offrent souvent des taux de change plus compétitifs et des frais plus bas que les banques traditionnelles. Cela peut entraîner des économies significatives pour les entreprises qui effectuent fréquemment des transactions internationales, impactant directement leur rentabilité.

Intégration avec les opérations commerciales

Un autre avantage majeur des solutions fintech est leur capacité à s'intégrer de manière transparente avec d'autres opérations commerciales. De nombreuses plateformes proposent des API (interfaces de programmation d'applications) qui permettent aux entreprises de connecter leurs services bancaires directement avec leur logiciel de comptabilité, leurs plateformes de commerce électronique ou leurs systèmes de planification des ressources de l'entreprise (ERP).

Ces capacités d'intégration permettent une synchronisation en temps réel des données financières, une réconciliation automatisée et une gestion financière plus efficace. Pour les entreprises à Hong Kong, en particulier celles des secteurs du commerce électronique et du négoce, ce niveau d'intégration peut rationaliser considérablement les opérations et réduire la probabilité d'erreurs dans les rapports financiers.

Accès à des financements alternatifs

Les innovations fintech ne se limitent pas aux services bancaires traditionnels ; elles changent également la manière dont les entreprises accèdent au financement. À Hong Kong, où l'accompagnement des startups et des PME est une priorité, les plateformes fintech jouent un rôle crucial en proposant des options de financement alternatives.

Les plateformes de prêt entre particuliers, les sites de financement participatif et les services de financement de factures en ligne ne sont que quelques exemples de la manière dont la fintech démocratise l'accès au capital. Ces plateformes utilisent souvent des modèles de notation de crédit alternatifs, prenant en compte un plus large éventail de données pour évaluer la solvabilité. Cela peut être particulièrement bénéfique pour les startups et les petites entreprises qui pourraient avoir du mal à obtenir des prêts auprès des banques traditionnelles en raison d'un manque d'historique de crédit ou de garanties.

Sécurité et conformité renforcées

Bien que la nature numérique des solutions fintech puisse soulever des inquiétudes concernant la sécurité, de nombreuses plateformes sont à l'avant-garde de la mise en œuvre de mesures de sécurité de pointe. Le chiffrement avancé, l'authentification multifacteur et les systèmes de détection de fraude en temps réel sont des fonctionnalités standard dans la plupart des plateformes fintech réputées.

De plus, ces plateformes sont souvent conçues avec la conformité à l'esprit. Elles disposent généralement de systèmes robustes pour garantir le respect des exigences réglementaires, y compris les obligations de lutte contre le blanchiment de capitaux et le financement du terrorisme (LCB-FT). Cela peut offrir aux entreprises une tranquillité d'esprit, sachant que leurs transactions financières sont sécurisées et conformes aux normes locales et internationales.

L'avenir du secteur bancaire pour les entreprises de Hong Kong

À mesure que la fintech continue d'évoluer, nous pouvons nous attendre à voir encore plus de solutions innovantes émerger dans le secteur bancaire de Hong Kong. L'intelligence artificielle (IA) et l'apprentissage automatique (ML) devraient jouer des rôles de plus en plus importants, offrant des conseils financiers personnalisés, des analyses prédictives pour la gestion de la trésorerie et des systèmes de détection de fraude plus sophistiqués.

L'intégration de la technologie blockchain au-delà de la simple facilitation des transactions pourrait conduire à des contrats intelligents et des solutions de finance décentralisée (DeFi), révolutionnant encore davantage la manière dont les entreprises gèrent leurs finances et participent au commerce.

Cependant, notons que si la fintech change le paysage bancaire, les banques traditionnelles ne restent pas immobiles. Beaucoup s'associent à des entreprises fintech ou développent leurs propres solutions innovantes pour rester compétitives. Cette collaboration entre les institutions financières traditionnelles et les entreprises fintech est susceptible de façonner l'avenir du secteur bancaire à Hong Kong.

Conclusion

Les innovations fintech changent indéniablement la donne du secteur bancaire pour les entreprises à Hong Kong. De la simplification de la gestion de compte et des transactions transfrontalières à la fourniture d'options de financement alternatives et d'une sécurité renforcée, ces avancées rendent les services financiers plus accessibles, efficaces et adaptés aux besoins des entreprises modernes.

Alors que Hong Kong continue de se positionner comme un centre financier international de premier plan et un hub d'innovation, l'intégration de la fintech dans le secteur bancaire jouera un rôle crucial. Les entreprises opérant à Hong Kong ou souhaitant s'y développer devraient se tenir informées de ces solutions fintech et envisager comment elles peuvent tirer parti de ces innovations pour rationaliser leurs opérations financières et stimuler leur croissance.

Bien que des défis subsistent, notamment en termes de réglementation et d'adoption généralisée, la trajectoire est claire : la fintech n'est pas seulement l'avenir du secteur bancaire pour les entreprises à Hong Kong – elle devient de plus en plus le présent. À mesure que ces technologies continuent d'évoluer et de mûrir, elles promettent de créer un écosystème financier encore plus dynamique, efficace et inclusif dans l'un des hubs commerciaux les plus importants au monde.